新基建的特高压充电桩工业互联网迎成长.doc

新基建的特高压充电桩工业互联网迎成长.doc

《新基建的特高压充电桩工业互联网迎成长.doc》由会员分享,可在线阅读,更多相关《新基建的特高压充电桩工业互联网迎成长.doc(4页珍藏版)》请在第一文库网上搜索。

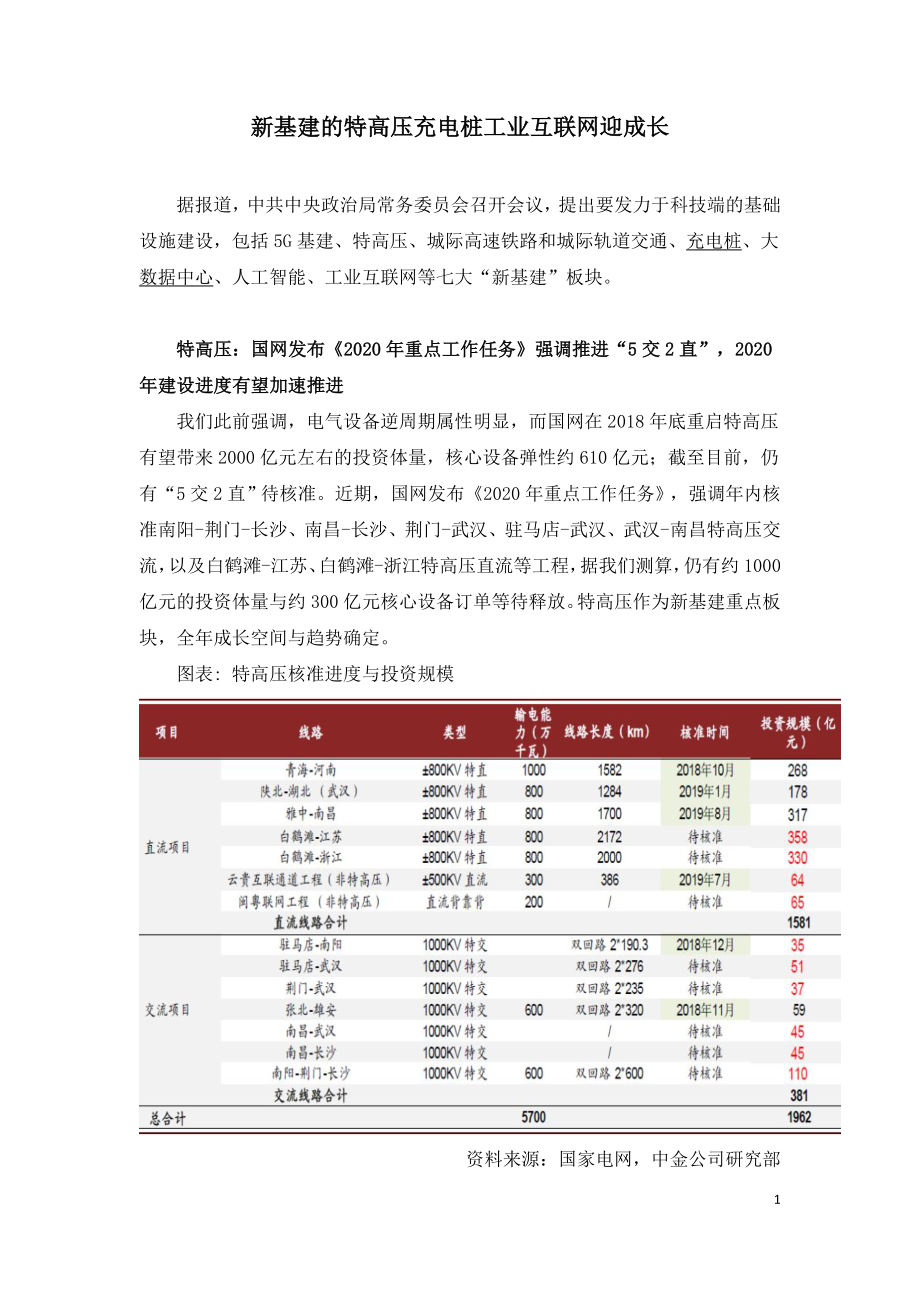

1、新基建的特高压充电桩工业互联网迎成长据报道,中共中央政治局常务委员会召开会议,提出要发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块。特高压:国网发布2020年重点工作任务强调推进“5交2直”,2020年建设进度有望加速推进我们此前强调,电气设备逆周期属性明显,而国网在2018年底重启特高压有望带来2000亿元左右的投资体量,核心设备弹性约610亿元;截至目前,仍有“5交2直”待核准。近期,国网发布2020年重点工作任务,强调年内核准南阳-荆门-长沙、南昌-长沙、荆门-武汉、驻马店-武汉、武汉-南昌特高压

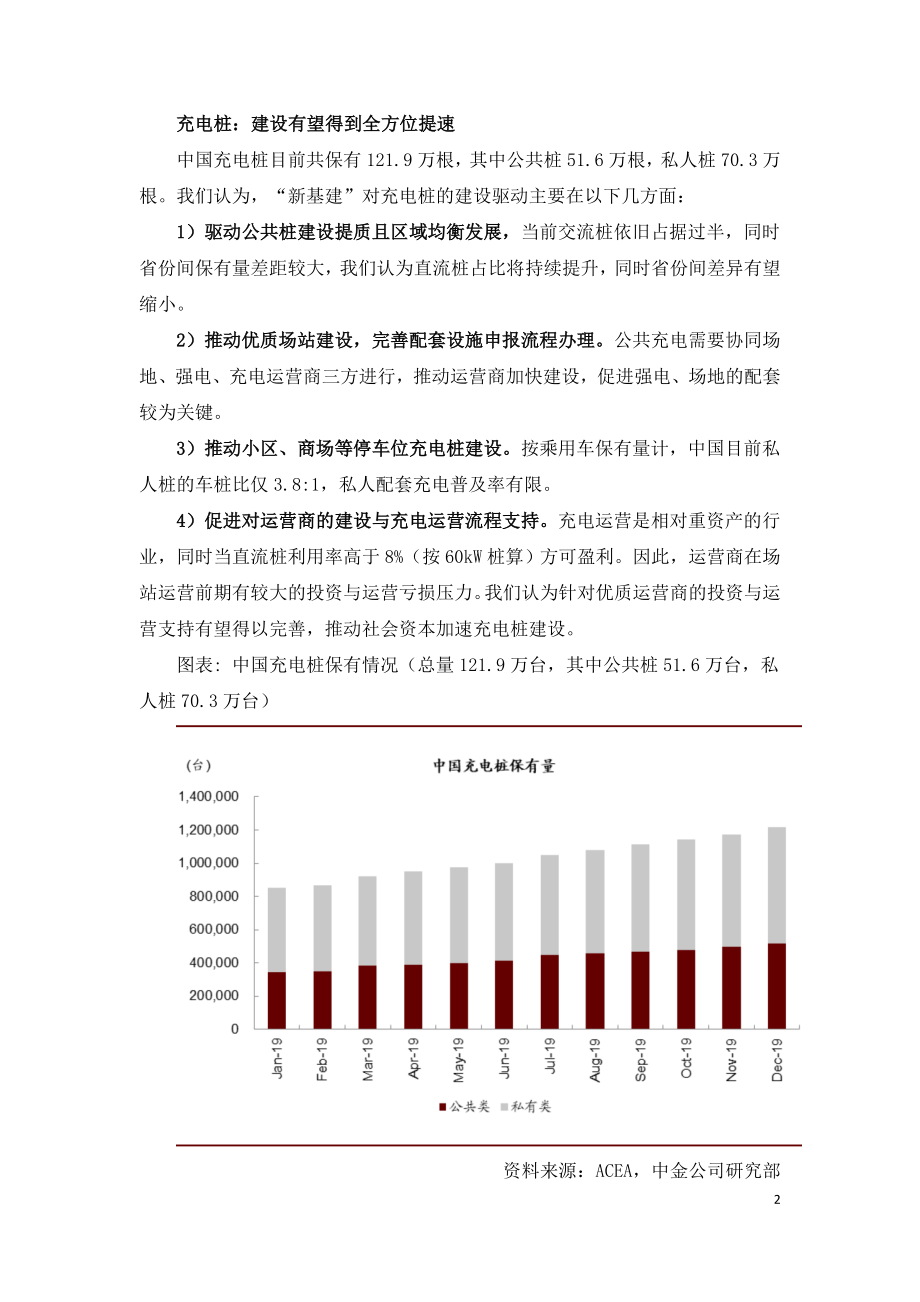

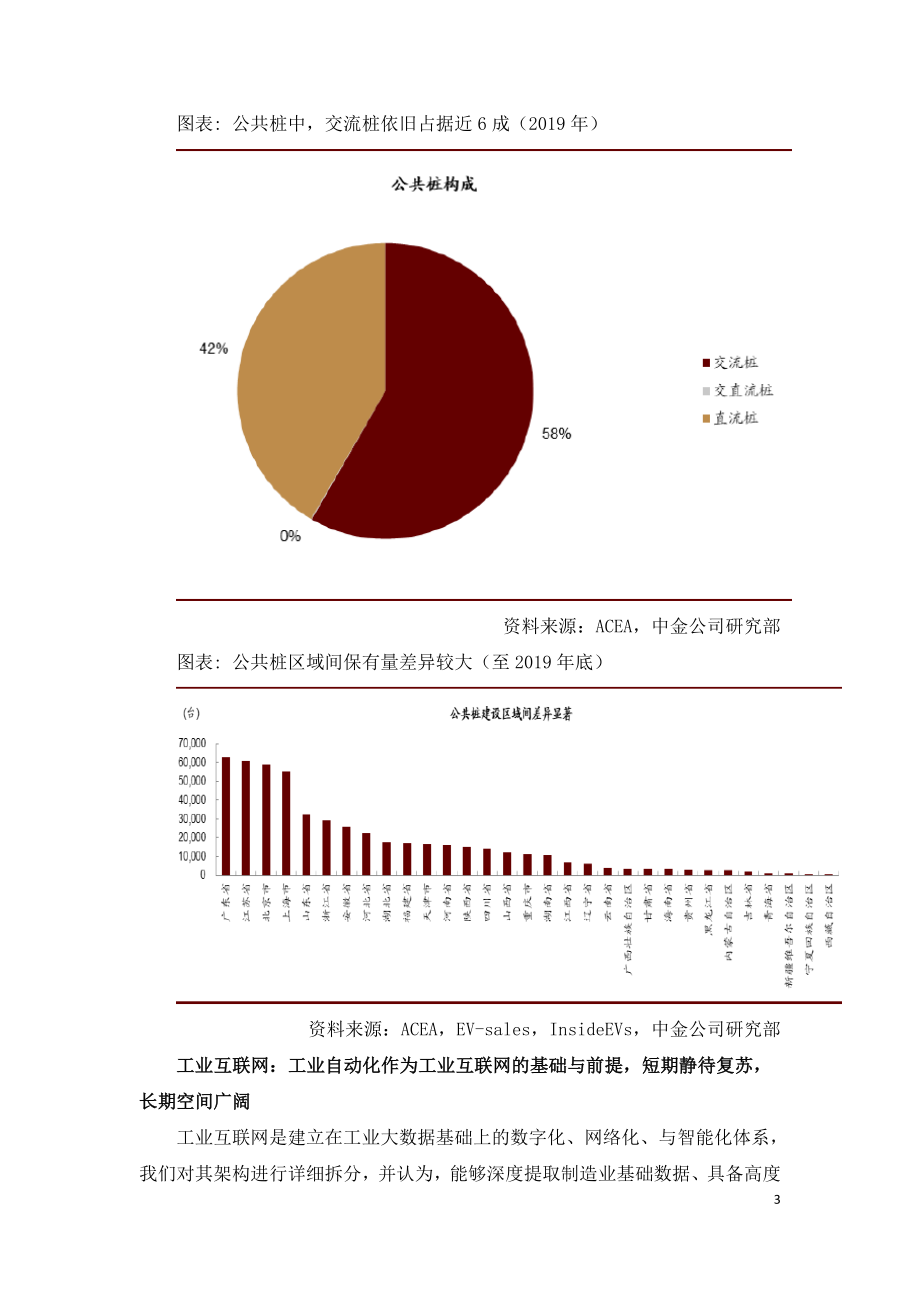

2、交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流等工程,据我们测算,仍有约1000亿元的投资体量与约300亿元核心设备订单等待释放。特高压作为新基建重点板块,全年成长空间与趋势确定。图表: 特高压核准进度与投资规模资料来源:国家电网,中金公司研究部充电桩:建设有望得到全方位提速中国充电桩目前共保有121.9万根,其中公共桩51.6万根,私人桩70.3万根。我们认为,“新基建”对充电桩的建设驱动主要在以下几方面:1)驱动公共桩建设提质且区域均衡发展,当前交流桩依旧占据过半,同时省份间保有量差距较大,我们认为直流桩占比将持续提升,同时省份间差异有望缩小。2)推动优质场站建设,完善配套设施申报流程办理

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基建 高压 充电 工业 互联网 成长

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

危险废物应如何收集包装.doc

危险废物应如何收集包装.doc

-

危险废物及处理知识大全.doc

-

中国餐厨垃圾处理发展史.doc

-

城市污泥中蛋白质资源化的研究方向.doc

-

我国餐厨垃圾处理行业发展现状及市场前景规模分析.doc

-

城市污泥处理处置技术现状研究.doc

-

火力发电厂污泥掺烧技术应用.doc

-

污泥焚烧发电技术详解.doc

-

城市污水处理厂污泥重金属的去除.doc

-

污泥处理处置相关技术及优缺点分析.doc

-

城市污水处理厂污泥处置技术.doc

-

农村生活污水一体化处理设备工艺研究.doc

-

农村人居环境整治的研究现状及展望.doc

-

污泥干化焚烧过程中污染物排放.doc

-

我国农村污水治理现状及关键技术.doc

-

污泥干化技术的总结.doc

-

污泥堆肥项目中除臭技术的选择与设计.doc

-

农村生活污水治理模式及对策研究.doc

-

市政排污水泵的选型.doc

-

污水处理厂氨氮超标的原因及对策.doc

-

厌氧生物处理的21个技术问答.doc

-

污泥脱水预处理技术综述.doc

-

A2O水处理工艺详解.doc

-

污水处理常见问题总结.doc

-

环境工程污水处理的主要技术分析.doc

-

污水处理厂防汛应急预案.doc

-

污水处理厂冬季运营管理手册.doc

-

2020年污水处理工程行业发展前景趋势及现状分析.doc

-

最全的污水处理工艺介绍.doc

-

电厂补给水系统反渗透膜污染原因研究.doc

-

常见污水处理工艺原理.doc

-

污水处理厂安全操作规程.doc

-

干部提拔你必须重视这个环节.docx

-

干部监督管理工作经验交流材料(1).docx

-

干部职工评优评先考核方案2篇.docx

-

平安医院安全制度.docx

-

干部提拔人事调整请示科级中层选拔任用报告3篇.docx

-

干部考察近三年个人工作总结2023干部提拔个人三年工作总结18篇.docx

-

平安建设工作简报经验交流材料9篇.docx

-

干部监督工作联席会议制度.docx

-

干部队伍建设工作汇报8篇.docx

-

平地机驾驶员岗位安全达标考试试题.docx

-

平安校园建设工作政务信息工作简报汇编4篇.docx

-

干部进修班学员学习精神心得体会汇编6篇.docx

-

干部提拔关键还是人脉.docx

-

干部监督管理工作经验交流材料.docx

-

干部监督工作联席会议制度_1.docx

-

干部队伍建设经验交流材料(1).docx

-

干部职工道路交通安全承诺书.docx

-

平垫与弹垫使用区别.docx

-

干部提拔还是靠捷径.docx